「銀行に預けても金利が0.001%と低く、お金が増えません!!」、低金利の今の日本では貯蓄だけではお金を増やすことはできません。

最近は米国株が好調なこともあり、投資がお金を増やす手段としてブームとなっていますが、「投資をしたほうがいい」と分かっていても、「損するのが怖い」「難しくてよくわからない」と躊躇してしまう、あなたもその中の一人ではないでしょうか?

そのような不安を抱えているあなたに、ぜひつみたてNISAをおすすめします。

私はつみたてNISAを始めることで、収益を得ることができ、さらに投資の勉強をするきっかけにもなりました。

この記事では、まずつみたてNISAの特徴のみを詳しく書きました。ぜひ最後までお付き合いください。

つみたてNISAの特徴だけで結構な文字数になってしまった・・・

この記事を読むことで、

1 つみたてNISAをしている人としていない人の将来の収益の差がわかります。

2 制度のメリット・デメリットがわかります。

1 「つみたてNISA」

つみたてNISAとは、2018年1月からスタートした積立投資専用の「NISA(少額投資非課税制度)」のことです。

本来、投資で得られた売却益(譲渡益)や分配金に対しては、約20%の課税がされるのですが、つみたてNISAでは非課税となります。

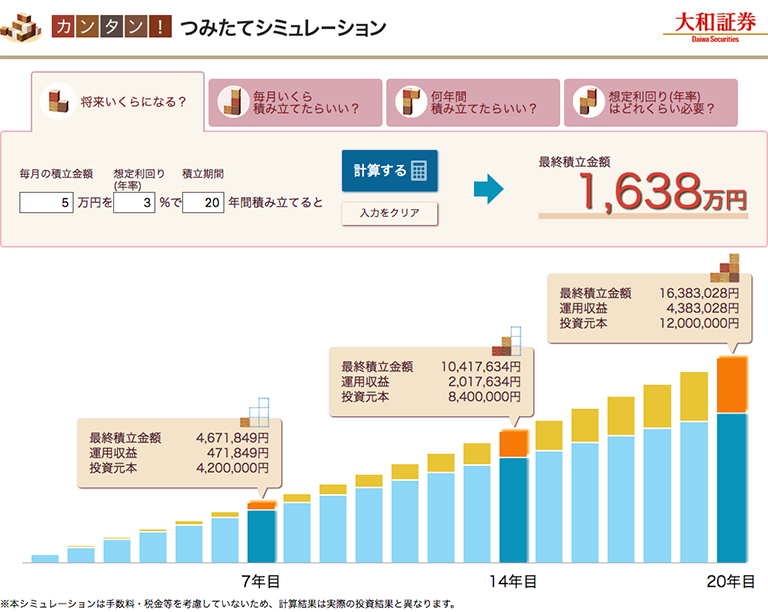

上の表をご覧ください。

この表は毎月5万円を利回り3%で20年間積み立てた時の積立金額を表したものです。

7年目ですでに投資をしている場合と投資をしていない場合とで47万円ほどの収益差が出ており、20年目では440万円以上の収益差が出ています。

毎年利回り3%を20年間継続するだけでこれだけの差が生まれるのですから、「複利」(運用で得た収益を当初の元本に加えて再度投資すること)の力は改めてすごいなと思います。

この表をみればすぐにでも投資を始めたくなりますよね。

え?ならない? 想定利回りが高く設定されているんじゃないか?

確かに年によっては3%を下回る時もあるだろうけど、例えば長期保有のインデックス投資なら低く見積もって3%以上の利回りを期待できるわ。

次につみたてNISAの特徴を確認していきましょう。

1-1 つみたてNISAのメリット

1 少額からの積立が可能

最低投資金額は100円からと少額から積立をすることができます。

あなたは、投資はまとまった資金がないと始めることができないとイメージされていないでしょうか。また、少額の投資だと投資の恩恵を受けることができないと思われていないでしょうか。

そういったことが書かれている記事も確かにあります。しかし、私は少額でも積立を行うことで投資をしていない人と比べて大きく差が出てくると思っています。

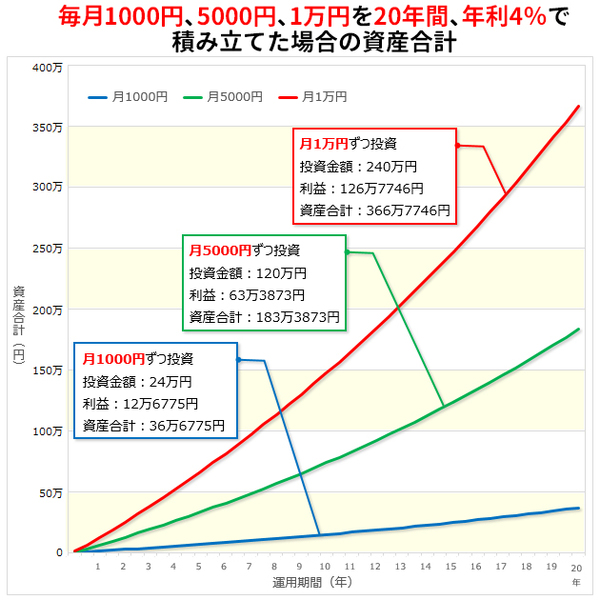

以下は、毎月1000円、5000円、10000円を年利4%で積み立てた場合に最終的に資産がいくらになったのかを表にしたものです。

月々の積立額が大きくなればなるほど、積立をしている人していない人とで利益の差は大きくなります。しかし、月々の積立額が例え少額であっても長期の積立を行うことで利益差は表れてきます。

仮に月1000円の少ない投資額であっても20年間積立を継続することで、最終的に投資をしない場合と比べて12万円以上もの差が出てくるのです。

お小遣い程度から気軽に始めることができる!それがつみたてNISAの特徴です。

投資初心者や投資をすることにまだ抵抗がある方は少額で運用しながら投資に関する仕組みを学び、慣れてきたら少しずつ金額を増やすなどの方法で投資の運用額を増やしていきましょう。

私も始めたときは周りにつみたてNISAをしている人がおらず、投資の知識も全くなかったので、満額の運用をしていなかったな。

株クラ界隈ではつみたてNISAは満額が当たり前になってるけど、全ての人が満額しているわけではないので、無理せずできる範囲で投資を始めましょう。

はい!先生!!

先生じゃないんだけど!!!😊

少額でも始めることができるし、少額でも積立をするとしないとでは結果に大きな差が出る。

2 運用益が非課税

本来、投資で利益を得た場合は、利益に対して約20%の課税がされますが、つみたてNISAでは非課税となっています。

つみたてNISAで運用することにより、最長で20年間非課税で投資をすることができるので、本来差引かれるべき税金分もまとめて、投資の運用にまわすことができます。つみたてNISA口座で運用しなかった場合と比較して圧倒的な差が生じることになります。

非課税として利益の約20%を再度投資額に回し、運用できるのは資産を増やす上ですごく大きいわ。

投資で得た利益は非課税であり、再度運用にまわすことにより資産を増大させることができます。

3 非課税投資枠は年間最大40万円、非課税で保有できる期間は20年間

つみたてNISAでは非課税投資枠が決まっており、年間で40万円です。また、非課税で保有できる期間は投資を始めた年から20年間と決まっています。

つみたてNISAは長期の積立による国民の資産形成を後押しするために作られたものだけど、もう少し年間非課税投資枠を増やしてほしいな。

私もそれには賛成だわ。

珍しく同意してくれたね!

仮に上限額40万円を積み立てるとして、毎月一定額を積み立てると、月約3万3333円・・・。

割り切れなくて気持ち悪いな💦

次に20年を経過したつみたてNISAはどうすればよいのか。

以下の2パターンが考えられます。

①いったん売却して現金化する

投資した金融商品が値上がりしたタイミングで随時売却をしていくことで、売却益を非課税のまま受け取ることができます。

投資期間を20年以内と決めて運用される方は、いったん売却をしてはいかがでしょうか。

②NISA口座から課税口座に移管し、運用を続ける

売却せずに引き続き運用をしたいという場合は、課税口座に資産を移管し、そこで運用を行うことになります。

課税口座に移管する場合は以下のことにご注意ください。

つみたてNISA口座から課税口座に移管した時点での保有金額が「購入額」とみなされてしまうので、課税口座への移管には注意が必要です。

例えば、もともと100万円をつみたてNISAで運用し、その20年後に80万円に運用額が減少したとします。

その80万円をつみたてNISA口座から課税口座に移管し、その後運用額が100万円に戻ったとしても、課税口座移管後に増えた20万円は利益となるため、20万円に約20%の課税がされます。

4 売買タイミングの判断が不要

購入頻度は幅広く、毎日・毎週・毎月・隔月など、自分のライフスタイルに合わせて無理のない範囲で選択することができます(購入頻度は投資をする証券会社などによって異なります) 。

あなたの給料日などに合わせて、事前に指定した金額を、自動的に引落とすことができます。積立投資で大事なことは毎月定期的に市場に資金を入れ続けることですので、自動引き落としなどの設定をすることで何も考えることなく実現することができます。

仮に売買タイミングを計って投資をしないといけないとなると、プロでも難しいので、まして投資初心者が簡単にできることではありません。

積立投資は、毎月淡々と買い続けていくので、購入するタイミングの判断がいらず、手間がかかりません。

私の場合、毎月パソコンの前に座って、価格が下がった時に買付けとするのは時間がないし、難しいわ。

だから、積立投資の制度はすごくありがたいの。

5 低コストかつ長期にわたる投資が可能

つみたてNISAで購入できる金融商品は、金融庁が「長期」「積立」「分散投資」に適していると判断した、一定基準を満たした投資信託やETF(上場株式投資信託)のみです。

例えば、販売手数料が無料(ノーロード)、信託期間(投資信託の運用が行なわれる期間)が無期限または20年以上、信託報酬が一定水準以下に限定などといったルールがあります。

つみたてNISAは非課税期間が最長20年と長いため、販売手数料が運用成績に影響します。そのため、金融商品が低コストであることは大きなメリットです。

以下の表は投資信託の信託報酬を表したものですが、とても安いことがわかります。購入する際はこのように商品ごとに比較し、検討しましょう。

つみたてNISA対象の公募投信の信託報酬

「低コスト運用なら、つみたてNISA」、対象ファンドは運用コストでETFを凌駕 | モーニングスター つみたてNISA (積立NISA) 総合ガイド (morningstar.co.jp)

(出典)モーニングスター

つみたてNISA総合ガイド

以下は金融庁が公開しているつみたてNISA対象商品の一覧です。

(出典)金融庁

つみたてNISA対象商品届出一覧

1-2 つみたて投資のデメリット

1 元本割れのリスクがある

つみたてNISAで購入できる金融商品は、金融庁が長期投資に適しているものを厳選したものであるものの、元本を保証しているわけではありません。運用中または売却時に元本割れするリスクがあります。

長期投資に適している=元本保証商品ではないから注意してね。

特に投資を始めた頃は元本が少なく、運用中にマイナスになりやすいよ。

私もそうだった。

だから、数年で諦めてやめてしまう人が多いのよ。

マイナスになっても気にせず、長期間積み立てていこうね。

2 投資信託の商品数が少ない

つみたてNISAで購入できるのは、金融庁の厳選した投資信託やETFのみであることから、ほしい投資信託がつみたてNISAにない場合があります。

また、つみたてNISAでは、個別株式やREIT(不動産投資信託)は対象ではありません。国内外の個別株式やREITへの投資をしたい場合は、つみたてNISAではない課税口座で購入をするか、つみたてNISAをやめて一般NISAを選ぶ必要があります。

3 損益通算ができない

「損益通算」とは、一定期間内の利益と損失を相殺することです。

一般に投資で得た利益には税金がかかりますが、一方で損失も出た場合には利益から差し引いて、その分だけ税金を減らすことができます。

例えば、「A証券会社の口座では50万円の利益、B証券会社の口座では20万円の損失」という具合に、利益と損失の両方が出ることがあります。

上記例では、50万円から20万円を差し引いた30万円がトータルの利益です。損益通算することにより、50万円の利益に税金がかかるのではなく、利益から損失を差し引いた30万円をもとに税金を計算するので、税金の負担を軽くできるのです。

しかし、つみたてNISAの損失は損益通算の対象外となりますので、A証券口座の50万円の利益に対して税金が計算されてしまうのです。

損益通算ができないのはいたいね。

私も複数口座で運用しているから、計算をするときは気を付けないと。

2 まとめ

今回はつみたてNISAの特徴のみに焦点を当てて書いてみました。

本記事の要点は以下のとおりです。

毎月5万円を利回り3%で20年間積み立てた際、

7年目ですでに投資をしている場合と投資をしていない場合とで47万円ほどの収益差が生じ、20年目では440万円以上の収益差が生じます。

つみたてNISAのメリット

・ 少額からの積立が可能

・ 運用益が非課税

・ 非課税投資枠は年間最大40万円、非課税で保有できる期間は20年間

・ 売買タイミングの判断が不要

・ 初心者でも低コストかつ長期にわたる投資が可能

つみたてNISAのデメリット

・ 元本割れのリスクがある

・ 投資信託の商品数が少ない

・ 損益通算ができない

次回の記事ではつみたてNISAの分散や長期投資することによる効果などを書いていきたいと思いますので、次回の記事もぜひご覧ください。

本記事があなたの投資に対する第一歩となることを願っています。

次回は分散や長期投資の効果じゃよ。

予定だがな。

だれ⁉⁉⁉

投資を今か今から始めようと思った方向けの入門書を貼っておきます。

コメント