今回は「iDeCo」の制度について,勉強をしていきたいと思います。

この記事を読んでいただくと、

①「iDeCo」を検討する上でのメリットやデメリット

②「iDeCo」で運用することによる節税効果

➂60歳以降になった際の受取方法

が分かるようになります。

時々友だちにiDeCoって何?って聞かれるんだけど、

いつも大まかにしか答えられないんだよね💦

説明するのは難しいよね。

一緒にiDeCoの制度などを確認していきましょう。

1 iDeCoとは

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づき平成14年1月より制度運用がスタートした私的年金です。これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、iDeCoは自分の年金資産が明確で、自己の責任において運用商品(定期預金、保険商品、投資信託)を選び運用する制度となっています。

iDeCoは、国民年金や厚生年金に上乗せされる制度であり、老後の所得確保の充実が可能になります。

僕は投資信託を運用しているよ。

1-1 メリット

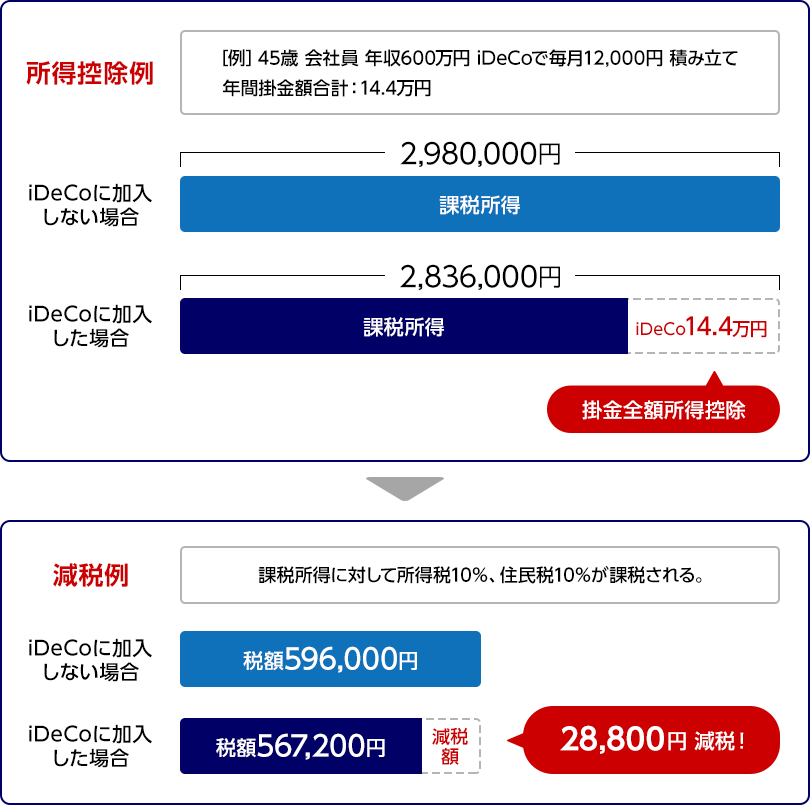

① 掛金が全額所得控除される。

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。

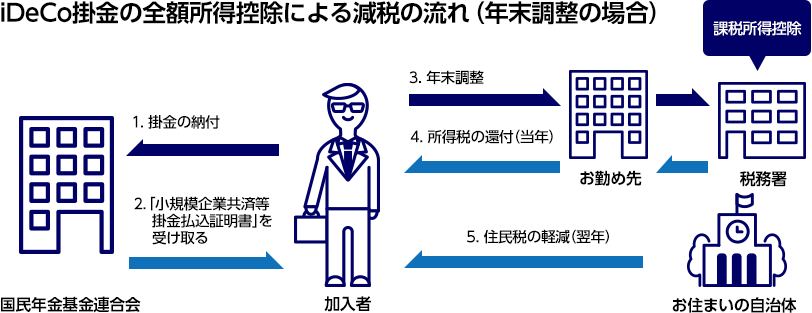

以下の図は加入者が年末調整をした場合の減税のながれを表しています。

加入者は、まず国民年金基金連合会に掛金を納付し、「小規模企業共済等掛金払込証明書」を受け取ります。そして、それを勤め先に対して3.年末調整(又は確定申告)の手続きで提出をすることで、4.当年の所得税の還付及び5.翌年の住民税の軽減を受けることができるようになるのです。

年末調整の手続きは忘れないようにしなくちゃね。

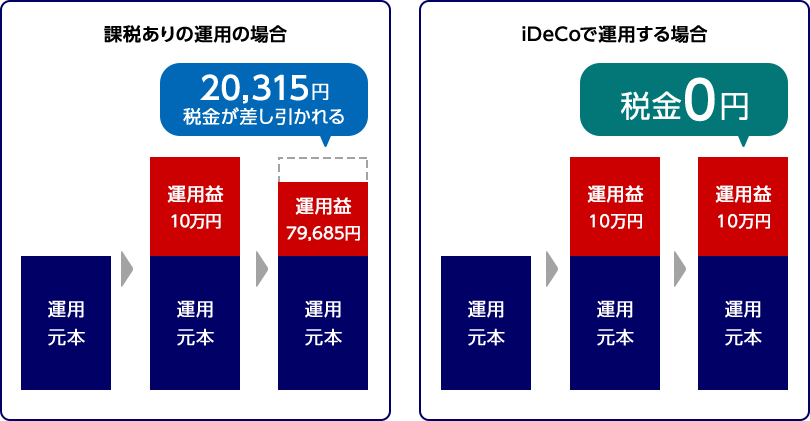

② 確定拠出年金制度内での運用益が非課税。

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、確定拠出年金内の運用商品の運用益については、非課税となります。

例えば、運用元本に対して10万円の運用益があった場合、20.315%の20,315円が課税される一方、 iDeCoによる運用益に対しては課税がされませんので、20,315円を自分のお金として使うことができるのです。

運用益の20.315%が非課税になるのは大きいな!!

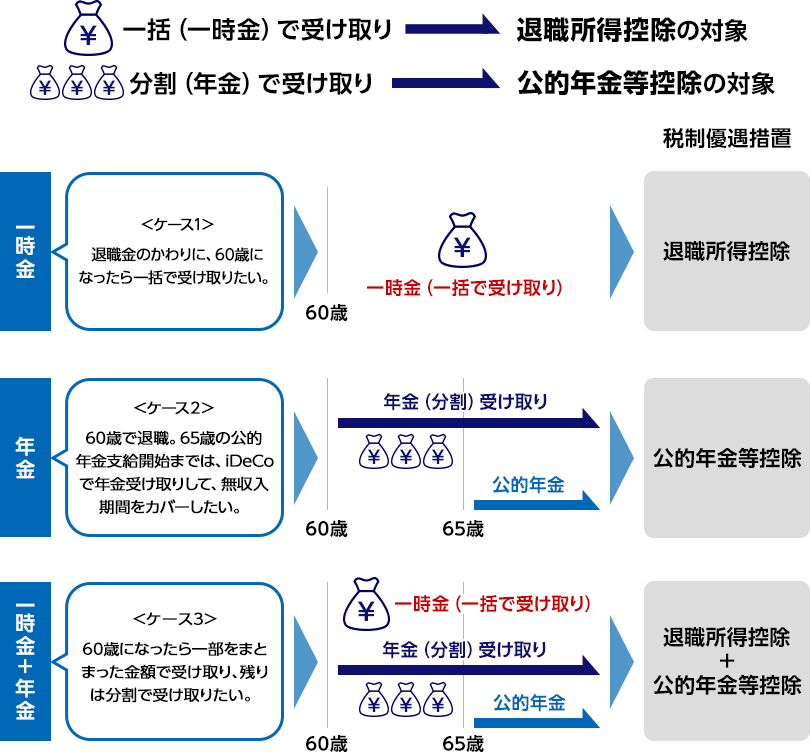

➂ 受給時に所得控除を受けられる。

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

具体的な受取方法については、3「受取方法」で解説します。

✎iDeCoのメリット✎

・ 掛金が全額所得控除される。

・ 確定拠出年金制度内での運用益が非課税。

・ 受給時に所得控除を受けられる。

1-2 デメリット

① 原則60歳まで運用中の資産を引き出せない。

iDeCoは老後のために資産を築くことを目的とした制度であり、その制度の促進のために国が税制上の優遇を設けていることから、原則として途中で資産を換金して引き出すことは認められていません。資産を受け取ることができるのは、加入者が原則60歳※になってからです。

たとえば定期預金の場合は、予定外の大きな出費が発生したときに解約して預金を使うことができます。しかし、iDeCoは原則60歳まで引き出すことができず、勤務先を退職しても原則60歳までは継続しなければなりません。大きな出費に備えた蓄えがない場合は、iDeCo以外の方法を検討した方がよいかもしれません。

※60歳未満で引き出しができる場合とは、iDeCoを脱退し脱退一時金を受け取ることができるケースですが、それは国民年金の保険料免除者になるなどの一定の要件を全て満たした場合に限定されます。

iDeCoをしない理由の一つとして、

60歳まで受け取りができないという点が挙げられるわね。

また、実際数十年後に税制などがどう変わっているかもわからないわね。

60歳まで元気で過ごせていたらいいけど、そうじゃない場合も考えられるから、その点は不安だ・・・

② 投資の上限金額が決まっている。

以下1-3の図にあるとおり、職業により拠出金の上限額が決まっているため、資金に余裕があっても上乗せすることができません。

➂ 運用状況によって、資産が増減する。

iDeCoの特徴は、掛金を運用する金融商品を自分で選ぶことができることです。

元本と利息の支払いが約束された定期預金を選べる運用管理機関もあるものの、それではなかなか資産を増やせない反面、投資信託は預貯金を凌ぐ運用益を期待できる一方、逆に資産が減ってしまうリスクも備えています。

僕は最近まで少しマイナスだったよ💦

④ 各種手数料がかかる。

iDeCoには申込窓口となる金融機関のみならず、国民年金基金連合会と事務委託先金融機関も関わっており、①加入時・移換時手数料、②口座管理手数料、③給付事務手数料、④還付事務手数料がかかってきます。また、投資信託を選んだ場合は信託報酬も発生します。

✎iDeCoのデメリット✎

・ 原則60歳まで運用中の資産を引き出せない。

・ 投資の上限金額が決まっている。

・ 運用状況によって、資産が増減する。

・ 各種手数料がかかる。

1-3 iDeCo加入対象者と掛金上限額

iDeCoの加入資格について、制度設計当初は国民年金保険第1号被保険者と一部の国民年金保険第2号被保険者(企業年金(確定拠出・給付含む)が実施されていない会社の会社員)に限定されていたことから、iDeCoの利用者数は伸びませんでした。

そこで、より多くの国民に利用してもらうため、20歳以上60歳未満の国民年金保険加入者ならほとんどすべての人がiDeCoを利用できるように加入対象者の範囲を拡大しました。

現在のiDeCo加入対象者と掛金上限額については、以下の図のとおりです。

僕は公務員だから、月額12,000円が上限。

全米株式の投資信託に満額で運用しているよ。

私は会社員だから、月額23,000円ね。

もう少し年齢が高くなると集中投資は怖いから、

リスク分散も考えようかな。

令和6年12月から公務員等の拠出限度額が見直されますので、気になる方はチェックをしておいてください(公務員は1.2万円→2.0万円に変更。)。

公務員やDB加入者のiDeCo(イデコ)拠出限度額の2万円への引き上げ(令和6年12月施行) | DCセカンドオピニオン (dc2opi.com)

DCセカンドオピニオンの記事を引用

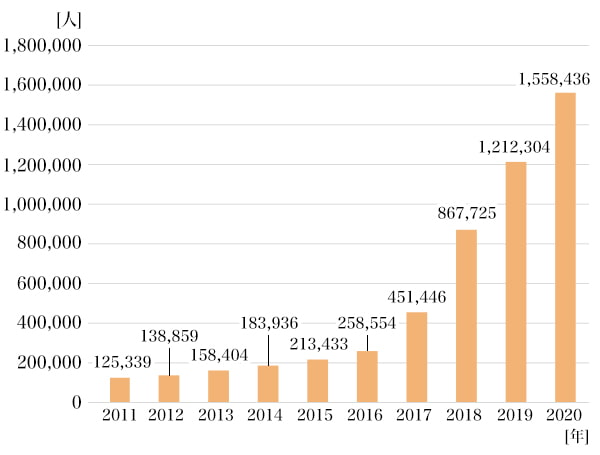

1-4 iDeCoの加入者数の推移

iDeCoの加入者数は、2020年3月末時点で155万8,436人です。

2017年から2018年にかけて大きく加入者数が伸びている要因は、2017年の法改正により自営業者や企業年金のない会社員などに加入範囲が限定されていたものが、専業主婦や企業年金のある会社員、公務員などにまで拡大されたからです。

iDeCoの加入者の推移

※加入者数は各年3月末時点。

年代別iDeCo加入者数の推移(単位:人)

| 2016年 | 2020年 | 2016年と2020年の比率 | |

|---|---|---|---|

| 20~29歳 | 7,062 | 89,309 | 12.6倍 |

| 30~39歳 | 50,295 | 336,962 | 6.7倍 |

| 40~49歳 | 96,349 | 610,966 | 6.3倍 |

| 50~59歳 | 104,806 | 520,935 | 5.0倍 |

※加入者数は各年3月末時点のものです。

iDeCoの加入者数を見ると毎年純増しています。また、2016年と2020年を比較すると、特に20代の若者の加入者数が飛躍的に伸びています。

「老後資金2,000万円問題」の話題や年金の支給額が減額されているニュースなどに興味のある若者が増えており、若いうちから「老後の対策」を考えているのではないかと思われます。

2 どれくらいの節税効果があるの?

次にiDeCoで運用することで、どれくらいの節税効果があるのか具体的に確認していきましょう。

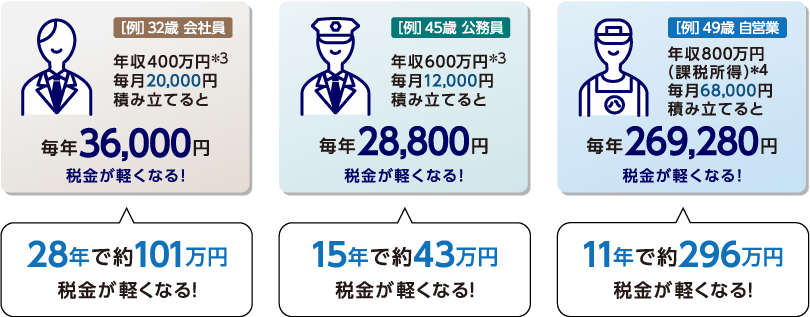

モデルケースの場合、年間28,800円の節税効果が確認でき、60歳までだと28,800円×15年=432,000円の節税になることがわかります。

他の職業の方についても、以下の図のとおり節税効果はとても大きいです。

3 受取方法

iDeCoで築いた資産は60歳以降に、自分が希望するパターンで受け取ることが可能です。そして、年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引くことで税負担を軽くすることができます。

60歳になった際の受取方法は

1.一時金として一括で受け取る方法

2.年金として分割で受け取る方法

3.一部を一時金として受け取り、残りを分割として受け取る方法

の3パターンから選択できる。

例えば、30年間掛金を積み立て一時金で受け取る場合、給付金(受け取り)は退職所得控除が適用されるため1,500万円までが非課税となります(1,500万円を超える金額の受け取りには税金がかかります。)。

4 最後に

今回は老後資産形成を目的としたiDeCoについて勉強しました。

私自身iDeCoは社会人2年目くらいから銀行で始めたのですが、手数料が高く、コロナショックから回復後も損益は±0か少しマイナスでした。今は証券会社の口座に移管をし、短期間で数万円のプラスになり、ほっとしています。

今からiDeCoを始めようかなと検討されている方は証券会社で口座を作られることをオススメします!(なんといっても手数料が安い!!)

私はSBI証券で口座開設をしましたが、それぞれ好みがあるかと思いますので、他の会社についてもぜひ調べてください。

この記事を読んで少しでも iDeCoに興味をもっていただけると幸いです。

最後までご覧いただき、ありがとうございました。次回も皆様にとって有益な記事を書けるよう頑張りますので、今後ともよろしくお願いいたします。

コメント