今回はPRESIDENTの雑誌で書かれていた不動産投資の記事を読み、不動産投資初心者の私が不動産投資を始める際に押さえておいた方が良いと感じたことを簡単にまとめてみました。

本雑誌では、今回まとめた項目以外にも記事が書かれていますので、詳細を知りたい方はぜひ手に取って読んでみてください。

本記事を読むことで、不動産投資初心者が物件を購入する前に押さえておきたい基本事項がわかります。

1 目標の設定

大家さんになるため、不動産投資初心者がまずやらないといけないことは何だと思いますか?

不動産会社やハウスメーカーで良い物件を紹介してもらうこと!

そのためには何回も足を運んで・・・

実は、物件を紹介してもらう前に考えておかないといけないことがあるのよ。

投資初心者が最初にすべきこととして書かれているのは、投資をする上での目標を具体的にイメージをしておくことです。

不動産投資では、インカムゲイン(家賃収入)とキャピタルゲイン(売買収入)があり、どちらを重視すべきかで投資方針が変わってきます。

インカムゲイン・・・家賃収入。地価や景気に左右されないため、毎月安定した収益を得ることができます。

キャピタルゲイン・・・不動産を売って得た収入。物件などを安く購入して、高く売ることで差益を得ることができます。

もしあなたが定期的なインカムゲインを得ることのみを目的としているのなら、空き室をなくす方法を考えたり、充実した設備などを低コストで導入するなどの方法を取ることで達成できるかもしれません。

しかし、もしあなたが大きな収入を得ることを目標としているのなら、上記方法を取るのみではその目標を達成することができません。

物件を売買し、その売買益であるキャピタルゲインを得る必要があります。

そして、キャピタルゲインを得たいと思うのなら、不動産を手放すタイミングが重要となり、それには相応の知識と経験が必要となってくるのです。

このように、インカムゲインを得る方法とキャピタルゲインを得る方法は異なります。

まず、自分がどういった方法で収入を得たいのかしっかりとした目標を立てるようにしましょう。

2 情報収集と計画の立案

今、目標を立て終わりました。今度は行動に移してもよいでしょうか?

安定的な家賃収入を得ることを目標に頑張っていくぞー。

さぁ、不動産会社に突撃だー!!うぉーーー!

ちょっと待って!まだ考えないといけないことが残ってるよ。

次に考えるべきことは、情報収集と計画の立案です。

例えば、人口動態や市場の動向、自治体による都市計画、現地での物件情報の聞き込みによる情報分析をし、どの場所にどのような物件を購入するかの計画を立てます。今はホームページで市区町村単位での人口動態を簡単に調べることができますので、確認してみましょう。

情報収集なしに物件を紹介してもらったらどうなるの?

物件ありきの不動産投資は失敗します。

よく不動産会社に「よい物件を紹介してほしい」と事前調査をせずに訪れることがあります。

しかし、当然不動産会社が提示した物件が良いか悪いのかの判断をすることができないので、不動産会社やハウスメーカーにいいように言いくるめられます。

その結果、「悪い物件」を購入することになり、投資に失敗してしまうということがよくありますので、気をつけましょう。

急がなくていいから、情報収集と計画をしっかり立てて臨もうね。

具体的な目標を立てる→情報収集と計画を立てる。

上記をしっかり固めてから、不動産会社などに物件紹介をしてもらいましょう。

3 融資の基本を理解しよう

次は用語の意味です。

あなたは頭の中で不動産投資の融資プランを2種類思い浮かべることができますか?

えーと、えーと・・・

はい!時間切れー!!

不動産投資に利用できる融資プランには、アパートローンと事業(プロパー)ローンの2種類があります。

それぞれ、個人と法人を対象としており、金利、限度額、審査基準等に違いがあります。

アパートローン・・・アパートやマンションなどの賃貸物件の建築、購入、リフォームなどに利用可能なローン。主に不動産投資収益以外に安定した収益がある人を対象にしています。

事業(プロパー)ローン・・・一部の金融機関が法人の事業費用として独自に組むローン。保証人又は連帯保証人をつけなければならないことになっています。

また、融資を受けると、借りているお金に金利がかかります。

金利も2種類存在し、「固定金利」と「変動金利」があります。

固定金利

メリット・・・金利変動のリスクを受けないため、返済計画を立てやすい。

デメリット・・・金利がやや高く設定されるため、低金利になっても高い金利のまま支払いを続ける必要があります。

変動金利

メリット・・・金利が下がると借入金利も下がります。借入当初の返済額を抑えられます。

デメリット・・・返済額が確定しないため、収支計画が立てにくい。

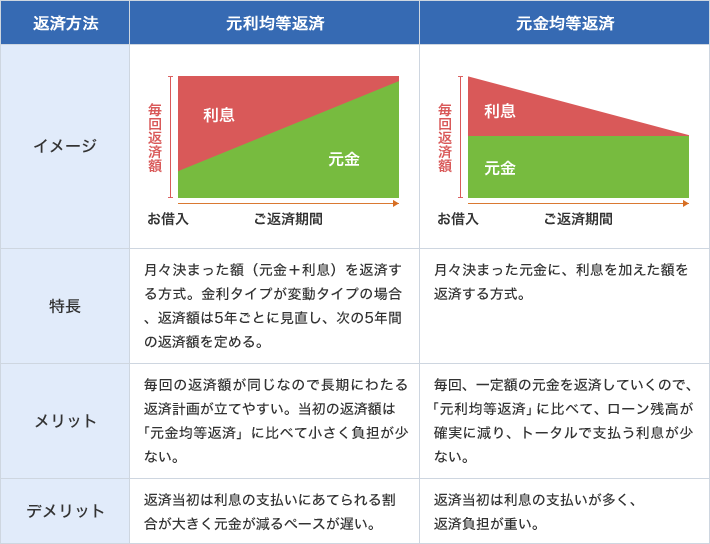

また、ローンの返済方法にも2種類あることはご存知でしょうか。

返済方法は元金均等返済と元利均等返済の2パターンがあります。

知ってるよ!FP試験で勉強した!頻出項目だね。

元金均等返済・・・借入額を融資額期間で均等に割り、利息を合計して返済します。借入額は最後まで変わりませんが、利息は返済するごとに減っていきます。

元利均等返済・・・借入額と利息の合計を融資期間で割り、返済します。最初に決めた元利を均等に割って返済するので、毎月の元金の返済額は最後まで変わらず一定のままです。

4 購入する際の判断ポイント

不動産を購入するに当たり、あなたはどういった基準で物件を購入しようか決めた基準のようなものはありますか?

そこで、次は不動産の購入を判断するポイントを書いていきます。

1 利便性

仮に郊外で物件を購入する場合、駅から徒歩5分圏内の物件だと価格が高くなりますが、空室ができにくく、大いに勝機がある物件だと言えます。

それでは、徒歩5分は難しいけれど、10分以内の物件の場合は勝機がないのでしょうか。勝機がないわけではありません。環境や物件次第で勝機は大いにありますので、以下の要素も検討しましょう。

2 地価

地価が安定しているエリアは将来的に急に価値が下落する可能性は低いので、物件を購入する前に地価を必ず確認するようにしましょう。

地価はどうやって確認するの?

インターネットで検索すると過去数年分の地価を見ることができるので、確認してみよう。

3 人口動態

人が多く集まるエリアはそれだけで価値があると言えます。そのエリアの年齢別人口、世帯数や労働人口を事前に確認し、将来人口が増える見込みのあるエリアなのかそうでないのかを自分なりに推測し、将来性を見出しましょう。

4 災害リスク

近年数十年に一度と言われる災害が日本列島のどこかで生じています。過去に災害が発生している場所はなるべく避け、災害リスクの低いエリアを選ぶようにしましょう。調べる方法として、自治体のホームページでハザードマップを確認することができます。

5 出産・子育て支援の制度

自治体が出産や子育て支援を積極的に行っているかなどはファミリー層の定着率に大きく影響します。保育園や学校が足りているか、小児科などの病院が近くにあるかなども事前にチェックしましょう。

物件の購入エリアを決めるための判断ポイント

1 利便性

2 地価

3 人口動態

4 災害リスク

5 出産・子育て支援

上記1から5の要素を総合的に判断し、購入物件を選定しましょう。もちろんこれら以外にも物件を選択する要素はありますので、あなたが必要とする要素を適宜追加していきましょう。

5 まとめ

本記事では、 PRESIDENTの雑誌で学んだ不動産投資を始める前に知っておきたい基本事項をまとめました。

1 目標の設定

→ 投資をする上での目標を具体的にイメージする(収入を得る方法は主にインカムゲインなのか、キャピタルゲインなのか。)

2 情報収集と計画の立案

→物件ありきの不動産投資は失敗します。あらかじめ市場の動向などをチェックした上で、不動産会社と話をしましょう。

3 用語解説

→アパートローンと事業(プロパー)ローン、固定金利と変動金利、元金均等返済と元利均等返済

4 購入する際の判断ポイント

→①利便性、②地価、③人口動態、④災害リスク、⑤出産・子育て支援などを総合的に判断し、物件の選定を行いましょう。

最近、不動産投資を始める方が多いと聞きます。

すぐに行動に移すことは悪くありませんが、不動産投資は基礎知識の習得や目標設定・下調べなどを欠かしてはいけません。基礎知識や目標設定・下調べなどの地盤を固めてから、行動を移すことで投資に失敗する確率も格段に減ると思います。

この記事を参考にしていただけますと幸いです。

次回の記事もぜひ読んでくださいね。

不動産投資初心者にオススメの本を貼っておきます。

コメント